023-69851256

023-69851256 更新时间:2026-03-19

更新时间:2026-03-19 点击次数:

点击次数: 无人物流车规模化商用的浪潮推动产业生态加速成型,整车制造领域呈现初创科技企业引领、电商物流平台深度赋能、传统车企跨界入局的多元竞争格局。而上游感知、决策、执行三大核心系统作为无人物流车实现自动驾驶的技术基石,伴随技术降本与国产替代进程加快,细分赛道竞争态势持续升级。

国内无人物流车整车制造与系统集成企业主要分为三类:第一类是初创型科技企业,专注于L4级自动驾驶算法与整车集成,其优势在于技术迭代快、产品定义灵活,能够针对物流场景深度定制。代表企业包括新石器、九识智能、白犀牛等。第二类是电商/物流平台,企业拥有庞大的物流业务场景,通过自研与合作并举的方式推进无人物流车部署,数据闭环能力强。代表企业包括京东物流、美团、菜鸟网络等。第三类是传统车企,拥有成熟的整车制造资质、生产线和供应链体系。通过与科技公司合作或自研的方式进入无人物流领域,优势在于制造一致性和成本控制。代表企业包括金龙汽车、广汽集团等。

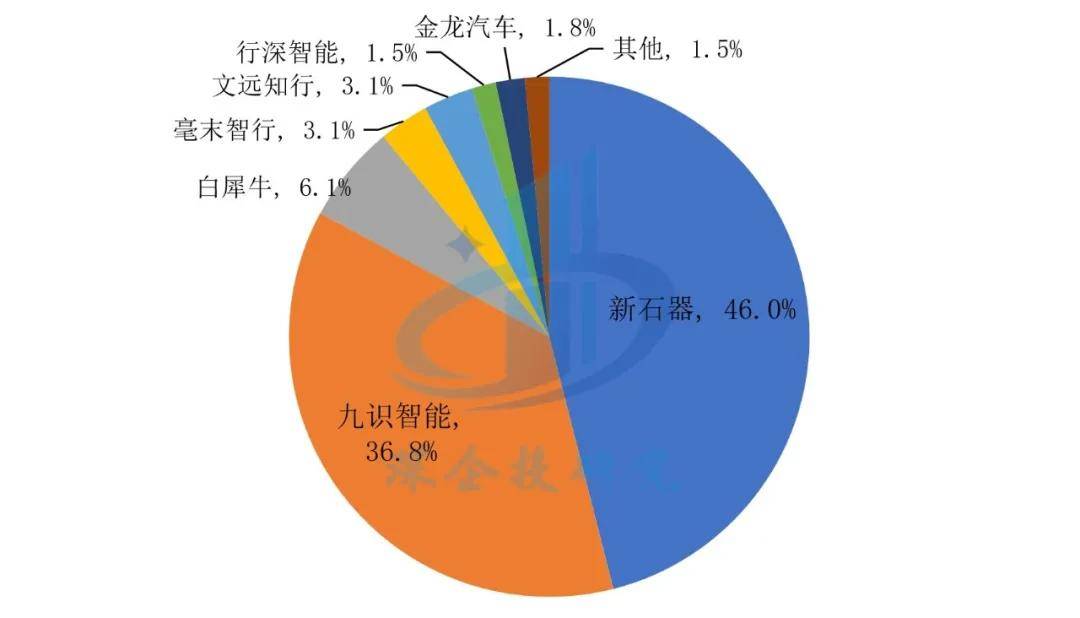

目前,初创型企业在算法迭代和商业化速度上占据显著优势,据东吴证券预测,2025年新石器与九识智能两家公司的市场份额预计分别达到46.0%和36.8%,合计市占率超80%。这种集中态势预计将在2026年得以延续,两家头部企业凭借先发优势、规模化交付能力和深厚的客户网络,继续引领行业增长。

初创型科技企业是无人物流车技术研发与商业化落地的核心引擎,企业多由自动驾驶领域资深团队创立,凭借先发的算法迭代能力,以及场景深耕和灵活适配能力,率先在末端物流场景中实现了商业化突破。代表企业有九识智能、新石器和白犀牛等。其中,九识智能在国内市场已深度服务中国邮政、圆通、通达系、国药器械、佳通轮胎等多家行业客户及其生态合作伙伴,在海外市场,九识智能也在积极推进其全球化战略,已落地新加坡、日韩、中东等区域,无人车产品已进入新加坡Fair Price等本土龙头企业供应链体系,并与DHL和Dubai South达成合作。新石器已成为顺丰、京东、中国邮政等直营快递体系在无人车领域的最大供应商,订单份额均超过90%。其产品矩阵覆盖多种物流需求,已累计获得超过250个国内城市(地市)的公开道路路权牌照,与九识智能一同在2025年率先达成万台级交付量。白犀牛与顺丰、京东、中通、申通、圆通、邮政、极兔等多家主流快递公司,永辉、天虹、盒马、金马、达达等国内领先的大型商超及本地即时配送平台达成战略合作,预计2026年无人配送车日活车辆将达到5000台。

电商与物流巨头手握海量商流与场景,布局无人物流车的核心目的是降本增效,普遍采用“自研+投资合作”双轮驱动策略。重点聚焦网点接驳、社区末端、即时零售三大高价值场景。

菜鸟网络:2013年由阿里巴巴牵头创立,公司受“阿里系”物流战略影响较大;2016年菜鸟推出第一代末端配送机器人“小G”;2020年阿里巴巴发布“小蛮驴”递送机器人;2023年阿里集团将双线归一,达摩院自动驾驶业务转入菜鸟集团;次年菜鸟宣布L4级无人车GT正式公开售卖;2025年1月菜鸟发布了首次升级改款GT Pro;2025年4月菜鸟已经累计交付了数百台GT系列的无人车;2026年1月战略入股九识智能,标志着其从自研自造转向生态赋能。菜鸟的优势在于物流网络、大客户资源和数字基建,九识则提供整车研发与规模化运营能力,双方以双品牌独立运营。

京东物流:2016年京东成立X事业部,正式布局无人配送,自研无人车矩阵覆盖仓储分拣、园区转运、末端配送等全链路,代表产品为“独狼”系列智能配送车,最新款载重可达1000kg,续航160km,适配复杂路况;2018年公司发布自主研发的L4级别无人重卡;2021年京东物流发布第五代智能快递车;2022年公司“双十一”投用超700台无人车,带动智能快递车配送单量增长300%;2024年京东宣布第六代智能配送车将规模化布局。目前已在30座城市常态化运营,一方面推进自研产品迭代,另一方面与新石器等初创企业深度合作,打通物流全链路自动化。

美团:2016年美团成立了W项目组,研发特定场景下的无人车配送,公司产品主要服务即时配送场景;2017年第一台自研的自动配送车“小袋”出厂;2021年美团与毫末智行合作,推出了新一代自研外卖无人配送车“魔袋20”。截至2025年底,无人车已在深圳、北京、上海等30+城市常态化运营,覆盖社区、园区、校园、核心城区(如深圳福田莲花山)等场景。

顺丰:采用“自研+合作”双轮驱动,自研无人车用于仓储、支线必赢中国官方网站转运,提升内部物流效率;同时战略投资白犀牛,批量新石器无人车,布局末端与城配运力升级。2024年联合新石器、白犀牛等第三方加速落地,2025年形成中转直发、末端接驳双场景规模化,覆盖38城。

传统车企依托车规级制造能力与成熟供应链体系,自2025年起加速布局无人物流车领域。企业多通过设立无人驾驶子公司或与科技企业开展战略合作的方式切入赛道,优先聚焦工厂、港口、园区等封闭及半封闭场景,以此规避开放道路合规风险,快速完成商业化落地验证。目前,上汽、东风、一汽、吉利、长安等头部企业均有实质性动作,金龙汽车部分车型已进入商业化运营阶段。

无人物流车产业链分为上游核心零部件与技术、中游整车制造与系统集成以及下游应用场景三个主要环节。上游是支撑无人物流车实现自动驾驶功能的核心,由感知、决策、执行三大系统及能源、通信等配套硬件构成,近年来受益于乘用车智能驾驶技术降本外溢和轻量化设计,硬件成本快速下降,成为行业商业模式跑通的关键前提。

激光雷达市场呈现头部高度集中、成本急剧下降的态势。激光雷达作为感知核心,是实现安全、可靠自动驾驶的“核心传感器”之一。2025年国内主激光雷达总装机量达275.6万颗,禾赛科技以41.5%的市场份额位居榜首,华为、速腾聚创、图达通紧随其后,4家头部厂商合计市占率超99%。从成本趋势看,激光雷达单价经历“断崖式”下跌。禾赛科技产品单价从2021年的十万元量级降至2024年的约4000元;速腾聚创的ADAS激光雷达均价从2020年的1万元降至2024年上半年的2600元,降幅近74%,未来有望进入千元级别。

头部激光雷达厂商深度绑定无人物流车企,速腾聚创激光雷达搭载量行业第一。在无人物流车领域,速腾聚创凭借与新石器、九识、白犀牛、京东、美团、菜鸟、佑驾创新等头部无人配送车企业的深度技术适配与规模化供货,在无人配送车激光雷达市场的搭载量已稳居行业第一。禾赛科技则与九识智必赢中国官方网站能、部分新石器车型及京东物流等企业合作,形成广泛的市场覆盖,市占率排名第二。

英伟达占据主导地位,智驾平权下国产化替代可期。英伟达Orin系列芯片凭借高算力与成熟生态,2024年以39%的市场份额稳居国内智驾芯片市场首位,特斯拉FSD自研芯片占比23%。国产芯片企业快速崛起,华为海思、地平线%,部分国产芯片价格下探至3000元/颗,在智驾平权、市场下沉的趋势下,地平线、黑芝麻智能等国产芯片供应商份额有望进一步提升。

资料来源:2024年中国市场智能驾驶芯片市场分析:算力与发展趋势》,深企投产业研究院整理。

无人物流车领域地平线占主导地位。地平线凭借其征程系列与九识智能、行深智能、佑驾创新等头部企业深度绑定,是该细分市场的绝对主导者。英伟达因成本过高退居至高端定制和早期存量市场,华为受限于合作模式(Huawei Inside)在物流车领域渗透较慢,黑芝麻智能等则主要作为二供或特定方案补充。

EHB外企占半壁江山,EMB本土抢占先机,26年将陆续量产上车。EHB为当下主流的非全线控制动方案,以电子元件替代部分机械结构,借助制动液实现动力传递,其液压备份设计可在电子系统异常时提供安全冗余,兼顾电控化升级与机械可靠性。EMB是下一代主流方案,全域线控制动符合高阶智驾快速响应、安全冗余需求。在EMB量产进度,坐标系2025年年底率先量产,供给东风星海V9;其余企业,如伯特利、格陆博、京西集团、利氪科技等均计划于2026年量产EMB,其中伯特利已规划年产60万套EMB的产业化项目,预计2026年将成为EMB规模量产的元年。

2024年线控制动市场呈现博世、弗迪动力、伯特利三强垄断格局,CR3超84%。外企博世线%,遥遥领先;国产商弗迪动力和伯特利分别以19%和11%的份额位列第二、第三。博世凭借技术积累和客户优势保持绝对主导,弗迪动力依托比亚迪垂直整合快速崛起,伯特利作为独立供应商稳居第三。其余厂商份额均不足3%,市场高度集中,但本土企业正通过EMB等新技术寻求突破。在无人物流车领域,伯特利的线控制动系统在九识智能、白犀牛、行深智能、毫末智行等企业的量产车型中得到了广泛应用。

声明:本文由入驻搜狐公众平台的作者撰写,除搜狐官方账号外,观点仅代表作者本人,不代表搜狐立场。

当前位置:

当前位置:

BWIN发展历程

BWIN发展历程

战略合作伙伴:

战略合作伙伴: